美国经济(jì)没有大问题,如果(guǒ)一定要从鸡(jī)蛋(dàn)里面找骨头,那么最大的问题(tí)既不是银行(xíng)业,也不是房地产,而是创(chuàng)投泡沫。

硅谷银行(xíng)的真(zhēn)正问题(tí)出在负债端,这并不是他自己的问(wèn)题,而是储户(hù)的问题,这些(xiē)储户也不是一般散户,而是(shì)硅谷的创投公司和(hé)风投。创投(tóu)泡沫在快速(sù)加息中(zhōng)破灭,一二级市场出(chū)现(xiàn)倒挂(guà),风投机构失血的同时(shí)从投资项(xiàng)目中撤资,创投企业被迫从硅谷银行提取存款用于补(bǔ)充经(jīng)营性现(xiàn)金流,引发了一连(lián)串的挤兑。

我们(men)认为真(zhēn)正值(zhí)得讨(tǎo)论的问题,既不是小(xiǎo)型银行(xíng)的缩表,也不(bù)是地产的(de)潜在信(xìn)用风险,而是创投泡沫破灭会(huì)带来怎样的连锁反应?这些反应(yīng)对(duì)经济系统会带来什么影响?

第一,无论从规模、传染(rǎn)性(xìng)还是影响范(fàn)围(wéi)来看(kàn),创投泡沫破灭都不会带(dài)来系统性危机。

第(dì)二,与(yǔ)2000年科网(wǎng)泡沫(mò)(dotcom)比,创投泡沫要“实在”得多。

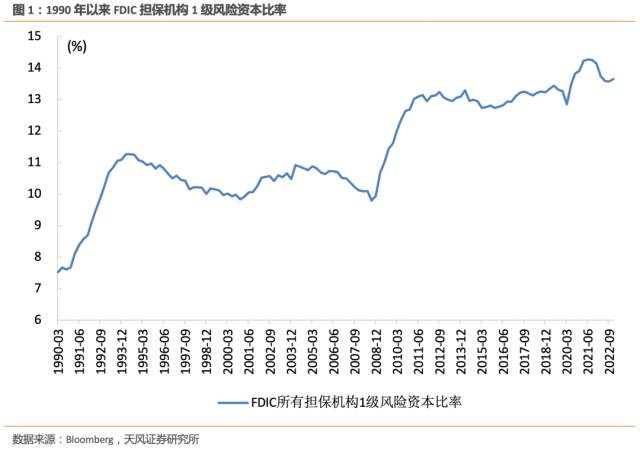

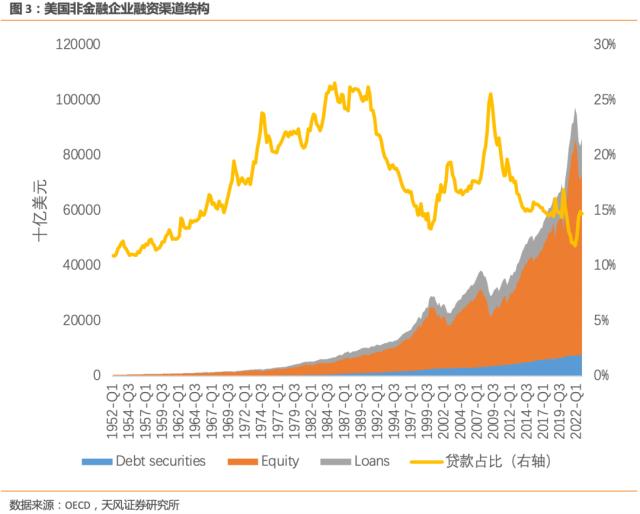

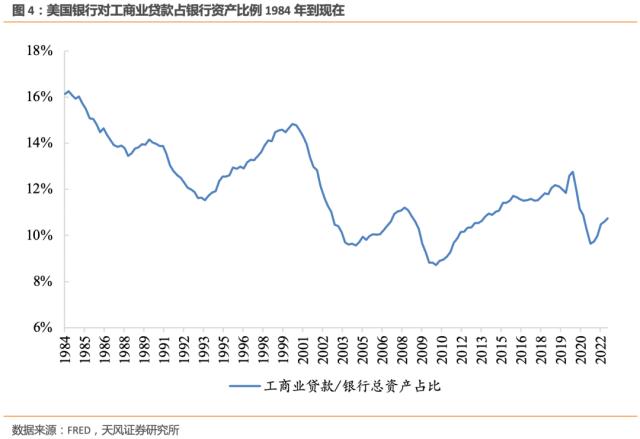

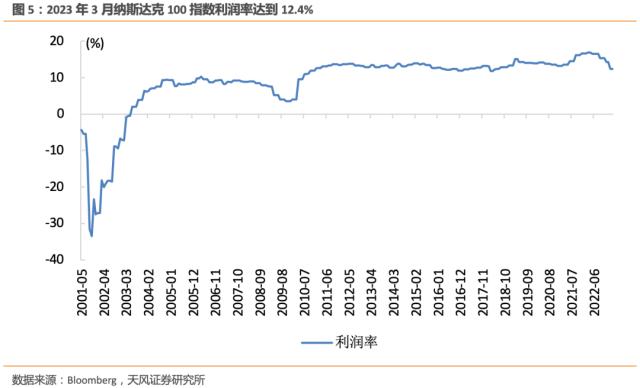

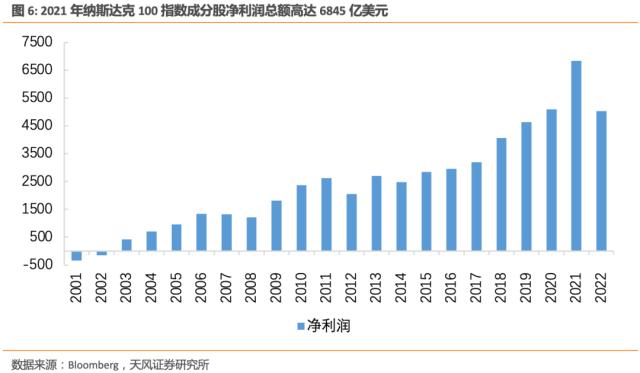

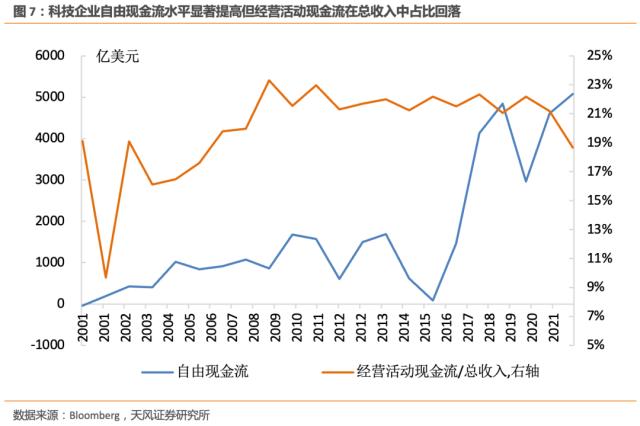

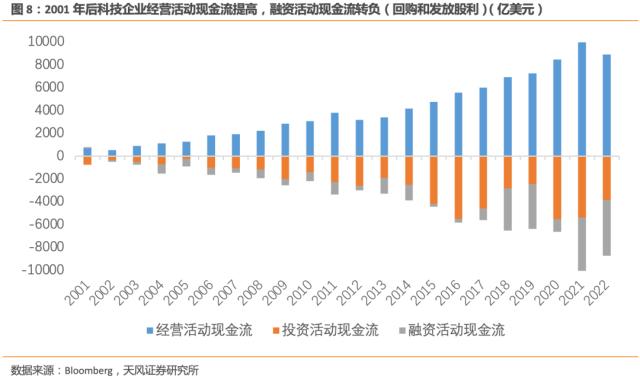

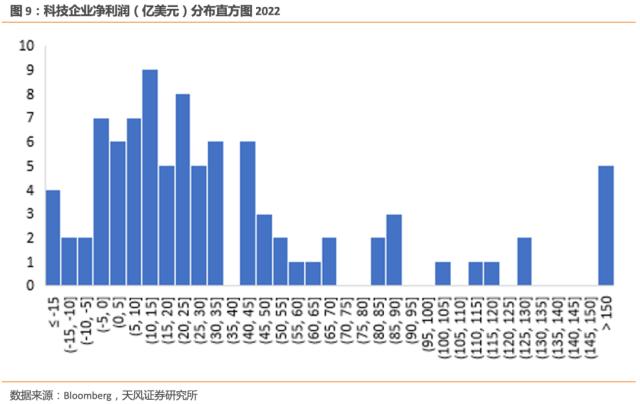

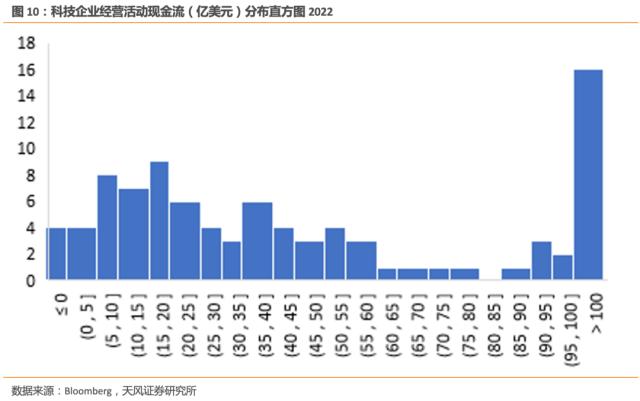

至(zhì)少上市的(de)科(kē)技企业在(zài)利润(rùn)和现金流表(biǎo)现上显著强于科网(wǎng)泡沫(mò)时(shí)期(qī),而投资银行的股票抵押相关业务也(yě)主(zhǔ)要开展在(zài)流动性强的(de)大(dà)市(shì)值科技股上。未(wèi)上市(shì)的(de)小型科创企业若不能产生利润和现金流,在高利率的环境下(xià)破产概率(lǜ)大(dà)大增加,这(zhè)可能影响到的(de)是PE、VC等投资(zī)机构,而(ér)非间接融资渠道的银行(xíng)。

这轮(lún)加息(xī)周期(qī)导致(zhì)的创投泡沫破灭(miè),受影响最大的是硅(guī)谷和华尔街(jiē)的(de)富人群体,以及低利率金融(róng)资本与科创投资深度融合(hé)的商业模式,但很难真(zhēn)正(zhèng)伤害到大多数美国居民(mín)、经营稳健(jiàn)的银行业和拥(yōng)有自我造血能力的大(dà)型科技公司。本(běn)轮加息周期(qī)带来的(de)仅仅是库(kù)存周期的回落,而不是广(guǎng)泛和持久(jiǔ)的(de)经济(jì)衰退。

风险提示

全球(qiú)经济(jì)深度衰退,美联储货币政策超预期(qī)紧缩,通胀超预期

未经允许不得转载:IDC站长站,IDC站长,IDC资讯--IDC站长站 regretted用法及例句,regret的用法和例句

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了